Της Ευαγγελίας Λάζαρη, Στελέχους της εταιρίας “Καινοτομία” Οικ. Σύμβουλοι Α.Ε., MSc Accounting & Financial Management.

Η εισαγωγή της λογιστικής τυποποίησης στα Δημόσια Νοσοκομεία με την εφαρμογή της διπλογραφικής λογιστικής μεθόδου θεσπίστηκε με το Κλαδικό Λογιστικό Σχέδιο των Δημοσίων Μονάδων Υγείας (Π.Δ. 146/2003) και με υποχρεωτική εφαρμογή από 1/1/2006 παρέχει τη δυνατότητα δημοσίευσης ετήσιων χρηματοοικονομικών καταστάσεων. Ο σκοπός των οικονομικών καταστάσεων των Δ.Μ.Υ. είναι η παροχή πληροφοριών σε όσους έχουν εύλογο ενδιαφέρον για τη χρηματοοικονομική θέση και επίδοση τους (π.χ. η Βουλή, οι υγειονομικές περιφέρειες, το Υπουργείο Υγείας, οι πολίτες, οι προμηθευτές κλπ). Η πληροφόρηση που παρέχεται μέσω αυτών εξυπηρετεί σκοπούς λογοδοσίας και λήψης αποφάσεων (IPSASB Conceptual Framework, 2013). Δεδομένου, δε, ότι οι χρηματοοικονομικές καταστάσεις των δημοσίων μονάδων υγείας καταρτίζονται από εξειδικευμένους συμβούλους λογιστικής και ελέγχονται από ορκωτούς ελεγκτές αποτελούν τα μόνα αξιόπιστα στοιχεία που αποτυπώνουν την πραγματική οικονομική τους κατάσταση.

Η εισαγωγή της λογιστικής τυποποίησης στα Δημόσια Νοσοκομεία με την εφαρμογή της διπλογραφικής λογιστικής μεθόδου θεσπίστηκε με το Κλαδικό Λογιστικό Σχέδιο των Δημοσίων Μονάδων Υγείας (Π.Δ. 146/2003) και με υποχρεωτική εφαρμογή από 1/1/2006 παρέχει τη δυνατότητα δημοσίευσης ετήσιων χρηματοοικονομικών καταστάσεων. Ο σκοπός των οικονομικών καταστάσεων των Δ.Μ.Υ. είναι η παροχή πληροφοριών σε όσους έχουν εύλογο ενδιαφέρον για τη χρηματοοικονομική θέση και επίδοση τους (π.χ. η Βουλή, οι υγειονομικές περιφέρειες, το Υπουργείο Υγείας, οι πολίτες, οι προμηθευτές κλπ). Η πληροφόρηση που παρέχεται μέσω αυτών εξυπηρετεί σκοπούς λογοδοσίας και λήψης αποφάσεων (IPSASB Conceptual Framework, 2013). Δεδομένου, δε, ότι οι χρηματοοικονομικές καταστάσεις των δημοσίων μονάδων υγείας καταρτίζονται από εξειδικευμένους συμβούλους λογιστικής και ελέγχονται από ορκωτούς ελεγκτές αποτελούν τα μόνα αξιόπιστα στοιχεία που αποτυπώνουν την πραγματική οικονομική τους κατάσταση.

Για τους σκοπούς της εργασίας, συλλέχθηκαν και επεξεργάστηκαν οι Ισολογισμοί των ετών 2013, 2014 και 2015. Οι Ισολογισμοί 8 νοσοκομείων που συντάχθηκαν σύμφωνα με τα Διεθνή Λογιστικά Πρότυπα εξαιρέθηκαν για σκοπούς συγκρισιμότητας των στοιχείων. Επίσης, τα νοσοκομεία Γ.Ν. Ρεθύμνου και Γ.Ν.Α. «Η Ελπίς» δεν έχουν συντάξει Οικονομικές Καταστάσεις για τα έτη 2014 και 2015. Μέχρι τη σύνταξη της παρούσας, τα νοσοκομεία που δεν είχαν δημοσιεύσει Ισολογισμό για το 2015 είναι το Γ.N.A. «Ο Ευαγγελισμός», το Γ.Ν.Α. «Γ. Γεννηματάς», το Γ.Ν. Παίδων «Η Αγία Σοφία», το Γ.Ν. Έλενα Βενιζέλου – Αλεξάνδρα και το Οφθαλμιατρείο Αθηνών από την 1η ΥΠΕ, το Γ.Ν. – Κ.Υ. Κω και το Κ.Υ. Λέρου από την 2η ΥΠΕ, το Γ.Ν. Καβάλας, το Γ.Ν. Δράμας, το Γ.Ν. Κομοτηνής και το Παν. Γ.Ν. Έβρου από την 4η ΥΠΕ, το Γ.Ν. Αιτ/νίας – Ν. Μ. Αγρινίου και Ν. Μ. Μεσολογγίου και το Γ.Ν. Κεφαλληνίας από την 6η ΥΠΕ. Για το 2013 όλα τα νοσοκομεία του ΕΣΥ κατήρτισαν Οικονομικές Καταστάσεις, είτε με τα Ελληνικά είτε με τα Διεθνή Λογιστικά Πρότυπα. Η αποτύπωση της κατάστασης αυτής παρουσιάζεται στον παρακάτω πίνακα.

| 2013 | 2014 | 2015 | |

| Πλήθος νοσοκομείων του ΕΣΥ που έχουν δημοσιεύσει Ισολογισμό | 110 | 104 | 91 |

| Πλήθος νοσοκομείων του ΕΣΥ που δεν έχουν δημοσιεύσει Ισολογισμό | 0 | 2 | 16 |

| ΣΥΝΟΛΟ ΙΣΟΛΟΓΙΣΜΩΝ | 110 | 106 | 107 |

Προξενεί έκπληξη ότι 16 νοσοκομεία μεταξύ των οποίων τα μεγαλύτερα της χώρας δεν έχουν ξεκινήσει ακόμα τις εργασίες σύνταξης Ισολογισμού για το έτος 2015 ενώ σε άλλα εκκρεμεί ο έλεγχος των Οικονομικών καταστάσεων από τους ορκωτούς λογιστές. Επισημαίνεται ότι η σύνταξη και η δημοσίευση ελεγμένων οικονομικών καταστάσεων έως 31/7 έκαστου έτους αποτελεί μνημονιακή υποχρέωση της χώρας.

Για την καλύτερη αξιολόγηση των οικονομικών στοιχείων παρέχονται οι παρακάτω διευκρινίσεις:

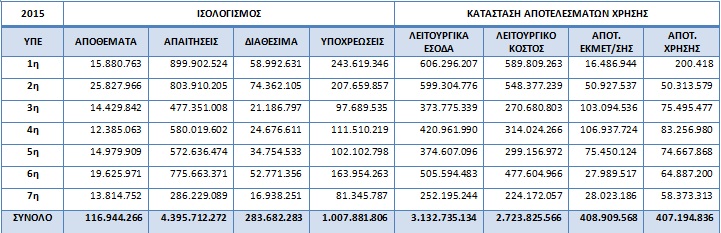

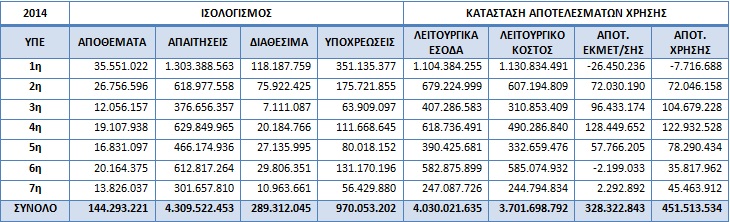

- Το κονδύλι «αποθέματα» περιλαμβάνει το φαρμακευτικό, υγειονομικό, ορθοπεδικό και ακτινολογικό υλικό, τρόφιμα, αντιδραστήρια, καύσιμα, είδη καθαριότητας, γραφική ύλη και λοιπά αναλώσιμα υλικά, που βρίσκονταν στις αποθήκες των νοσοκομείων την 31/12/2013, 31/12/2014 και 31/12/2015.

- Το κόστος της μισθοδοσίας συμπεριλαμβάνεται τόσο στα λειτουργικά έσοδα ως έσοδο από επιχορηγήσεις όσο και στο λειτουργικό κόστος.

- Το συνολικό λειτουργικό κόστος περιλαμβάνει το έξοδο των αποσβέσεων των ενσώματων και ασώματων ακινητοποιήσεων.

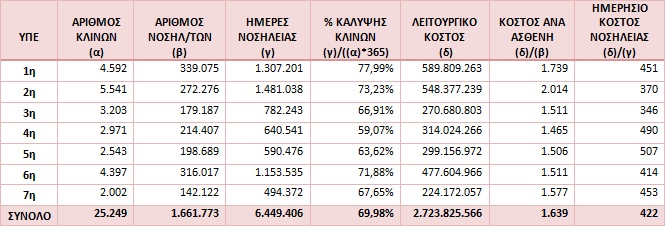

- Στο συνολικό κόστος του 2015 δεν περιλαμβάνεται το κόστος από τη λειτουργία των Κέντρων Υγείας τα οποία ενσωματώθηκαν στις ΥΠΕ ενώ περιλαμβάνεται το κόστος από τη λειτουργία των ΤΕΙ, ΤΕΠ και Απογευματινών Ιατρειών και στα τρία έτη, συνεπώς, το κόστος ανά ασθενή επιβαρύνεται με το κόστος των εξωτερικών ασθενών.

- Στο λειτουργικό κόστος, περιλαμβάνεται το κόστος από την περίθαλψη απόρων, ανασφάλιστων και οικονομικά αδυνάτων. Το κόστος αυτό, όπως προκύπτει από τις σημειώσεις των Ισολογισμών γιατί δεν παρακολουθείται εσωλογιστικά, ανέρχεται σε περίπου 144 εκ € για το 2014 έναντι 106 εκ € που ήταν το 2013.

- Για σκοπούς συγκρισιμότητας, ελήφθησαν υπόψη τα στοιχεία νοσηλευτικής κίνησης των νοσοκομείων που είχαν δημοσιεύσει οικονομικές καταστάσεις παρότι υπήρχαν διαθέσιμα τα νοσηλευτικά στοιχεία όλων των νοσοκομείων στην ιστοσελίδα του Υ.Υ.Κ.Α.

- Έχουν εξαιρεθεί από τους υπολογισμούς τα 8 νοσοκομεία του ΕΣΥ τα οποία συνέταξαν καταστάσεις με τα ΔΛΠ και στα τρία έτη όπως, επίσης, το Ωνάσειο και το Γ. Ν. Παπαγεωργίου καθώς και τα νοσοκομεία για τα οποία δεν υπήρχαν οι Ισολογισμοί για τα έτη 2015 και 2014. Συνεπώς, τα συνολικά ποσά εμφανίζονται ελαφρώς υποεκτιμημένα για το έτος 2015 σε σύγκριση με τα έτη 2014 και 2013, δεδομένης της έλλειψης των Ισολογισμών που αναφέρθηκαν.

Ανάλυση στοιχείων

Οι παρακάτω πίνακες παρουσιάζουν τα στοιχεία που συλλέχθηκαν από τους ελεγμένους Ισολογισμούς για την τριετία 2013 έως 2015 και το site του Υ.Υ.Κ.Α. (B.I. forms).

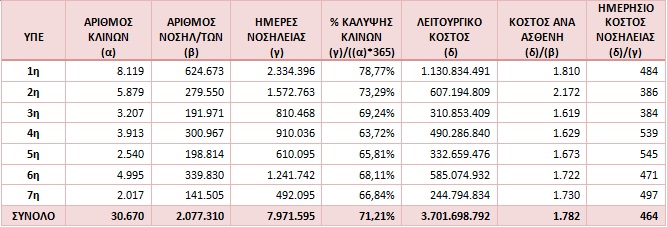

Πίνακας 1α: Επιλεγμένα κονδύλια των Οικ. Κατ. σε € ανά ΥΠΕ, για το έτος 2015

Πίνακας 1β: Στοιχεία νοσηλ. κίνησης και δείκτες νοσηλ. κόστους ανά ΥΠε, για το έτος 2015

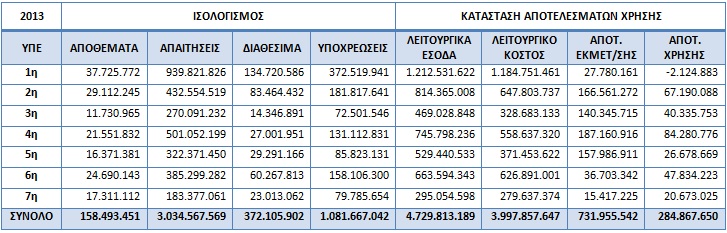

Πίνακας 2α: Επιλεγμένα κονδύλια των Οικ. Κατ. σε € ανά ΥΠΕ, για το έτος 2014

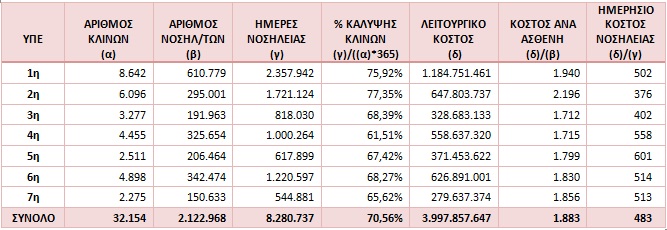

Πίνακας 2β: Στοιχεία νοσηλ. κίνησης και δείκτες νοσηλ. κόστους ανά ΥΠε, για το έτος 2014

Πίνακας 3α: Επιλεγμένα κονδύλια των Οικ. Κατ. σε € ανά ΥΠΕ, για το έτος 2013

Πίνακας 3β: Στοιχεία νοσηλ. κίνησης και δείκτες νοσηλ. κόστους ανά ΥΠε, για το έτος 2013

Συμπεράσματα – Διαπιστώσεις

Με βάση τα παραπάνω οικονομικά στοιχεία, επιχειρείται η εξαγωγή ορισμένων συμπερασμάτων στο βαθμό που αυτό είναι εφικτό.

- Παρουσιάζεται μείωση των τελικών αποθεμάτων (πρώτες και βοηθητικές ύλες, αναλώσιμα υλικά και ανταλλακτικά πάγιων στοιχείων) κατά την τριετία 2013 – 2015.

- Παρατηρείται αύξηση των απαιτήσεων των νοσοκομείων έναντι κυρίως του Ε.Ο.Π.Υ.Υ. Αυτό οφείλεται στην αδυναμία του Ε.Ο.Π.Υ.Υ. να ανταπεξέλθει στην αποπληρωμή των οφειλών του. Σύμφωνα με το αρθ. 51 του Ν. 4384/2016, θα διαγραφούν οι απαιτήσεις των Νοσηλευτικών Ιδρυμάτων του Ε.Σ.Υ. έναντι του Ε.Ο.Π.Υ.Υ., που προέρχονται από υπηρεσίες παρασχεθείσες σε ασφαλισμένους αυτού (εισπρακτέα νοσήλια) στο ύψος των ετησίων χρηματοδοτήσεων τους από τον Κρατικό Προϋπολογισμό, για τα έτη 2012, 2013 και 2014, ανεξαρτήτου του χρόνου τιμολόγησής τους. Το αποτέλεσμα θα απεικονιστεί στις λογιστικές καταστάσεις του έτους 2016.

- Σημειώνεται αύξηση της ταμειακής ρευστότητας των νοσοκομείων από το 2014 στο 2015. Εκτιμάται ότι αν προστεθούν τα ποσά των ταμειακών διαθεσίμων των νοσοκομείων που λείπουν στο 2015, το ποσό αυτό (284 εκ. €) θα αυξηθεί σημαντικά.

- Οι βραχυπρόθεσμες υποχρεώσεις προς προμηθευτές κυρίως παρουσιάζουν αυξητική τάση από το 2014 στο 2015, έναντι της μείωσης που σημείωσαν από το 2013 στο 2014. Τα νοσοκομεία ευθύνης της 1ης ΥΠΕ Αττικής – που εξυπηρετούν το μεγαλύτερο όγκο ασθενών καθημερινά – κατέχουν σταθερά την πρωτιά στις οφειλές προς προμηθευτές για την τριετία 2013 – 2015.

- Αναφορικά με τα αποτελέσματα εκμετάλλευσης, παρατηρείται μία μείωση των λειτουργικών εσόδων των νοσοκομείων η οποία όμως συνοδεύεται από αντίστοιχη μείωση του λειτουργικού κόστους κατά την εξεταζόμενη τριετία.

- Δεν παρατηρείται αξιόλογη μεταβολή στην πληρότητα των νοσοκομείων. Ωστόσο, τόσο το μέσο κόστος ανά ασθενή όσο και το ημερήσιο κόστος νοσηλείας βαίνουν μειούμενο ως αποτέλεσμα της μείωσης του λειτουργικού κόστους για την τριετία 2013 – 2015. Σταθερά και τα τρία έτη, τα νοσοκομεία που εποπτεύει η 2η ΥΠΕ Πειραιώς και Αιγαίου παρουσιάζουν το μεγαλύτερο κόστος ανά ασθενή ενώ τα νοσοκομεία της 5ης ΥΠΕ Θεσσαλίας και Στ. Ελλάδας καταγράφουν το υψηλότερο κόστος ανά ημέρα νοσηλείας, σε σύγκριση με τα νοσοκομεία των υπόλοιπων ΥΠΕ.

Προτάσεις

Για την καλύτερη αποτύπωση των οικονομικών πληροφοριών απαιτείται:

- Ακριβής παρακολούθηση και έλεγχος του κόστους των ανασφάλιστων μέσω της δημιουργίας ενός διακριτού κέντρου κόστους με τον τίτλο «Έξοδα Λειτουργίας Κοινωνικού Έργου» το οποίο θα συγκεντρώνει το συνολικό κόστος, ειδικά και μετά την ψήφιση του Ν. 4368/2016 και την έκδοση της σχετικής ΚΥΑ (ΦΕΚ Β’ 908/2016) για την «πρόσβαση των ανασφάλιστων στο δημόσιο σύστημα υγείας», σύμφωνα με την οποία ανασφάλιστοι και ευάλωτες κοινωνικές ομάδες έχουν το δικαίωμα της ελεύθερης πρόσβασης στις Δημόσιες Δομές Υγείας και δικαιούνται νοσηλευτική και ιατροφαρμακευτική περίθαλψη, με τις δαπάνες να καλύπτονται από τον Ε.Ο.Π.Υ.Υ.

- Πλήρης υποστήριξη του διπλογραφικού λογιστικού συστήματος. Οι εξωτερικοί συνεργάτες – λογιστές πρέπει να είναι υπεύθυνοι για την μηνιαία συμφωνία των λογιστικών κυκλωμάτων και των υποσυστημάτων του Νοσοκομείου και να έχουν την ευθύνη τήρησης αξιόπιστου λογιστικού συστήματος, μέσω του οποίου θα αντλούνται στοιχεία που θα τροφοδοτούν το νέο ηλεκτρονικό αρχείο υπηρεσιών υγείας του Υ.Υ.Κ.Α. (B.I. forms).

- Εφαρμογή συστήματος κοστολόγησης τόσο σε επίπεδο κέντρου κόστους (ιατρικό τμήμα, εργαστήριο), όσο και σε επίπεδο φορέα κόστους (ΚΕΝ). Η ύπαρξη βραχυχρόνιων αναλυτικών αποτελεσμάτων παρέχει πολύτιμες πληροφορίες για την κατανομή του κόστους.

- Υλοποίηση τμηματικών προϋπολογισμών για τον έλεγχο του κόστους, τόσο του συνολικού, ανά Νοσοκομείο, όσο και ανά τομέα, τμήμα, υπηρεσία μέσω της εμπλοκής των αρμοδίων κλινικών στελεχών στην ευθύνη απορρόφησης του κόστους και διαχείρισης των πόρων.

- Συσχετισμός των ποσοτικών αποτελεσμάτων με τα ποιοτικά και θέσπιση δεικτών ποιότητας, όπως η κλινική αποτελεσματικότητα, η ασφάλεια του ασθενή, τα ιατρικά λάθη, οι ενδονοσοκομειακές λοιμώξεις, ο χρόνος αναμονής, η εμπειρία του ασθενή κλπ, όπως γίνεται στο Βρετανικό ΕΣΥ, που οδηγούν στην αξιολόγηση και μέτρηση του παραγόμενου νοσοκομειακού έργου.

*Ο πρωτότυπος τίτλος της εργασίας είναι: “Αποτύπωση της πραγματικής οικονομικής κατάστασης των Δημόσιων Νοσοκομείων κατά τα έτη 2013, 2014 και 2015 βάσει των Οικονομικών τους Καταστάσεων”.

Comments (0)