Των Παντελή Αδάμ, Διευθυντής Έργων Μονάδων Υγείας, ΚΑΙΝΟΤΟΜΙΑ ΟΙΚΟΝΟΜΟΤΕΧΝΙΚΟΙ ΣΥΜΒΟΥΛΟΙ Α.Ε. και Ιωάννη Καραφύλλη, τ. Αντιπρόεδρος ΕΟΦ, Supply chain and logistics manager

1. Εισαγωγή

Ένας από τους τομείς που μπορούν να συμβάλουν στην ανάπτυξη της οικονομίας είναι οι κλινικές μελέτες (κ.μ). Είναι ένας τομέας πολύ δύσκολος, πολύ ανταγωνιστικός και με χώρες που έχουν ήδη αναπτύξει πολύ νωρίτερα τις διαδικασίες και υποδομές για να τις υλοποιήσουν. Στην Ελλάδα υπάρχει ένα θεσμικό πλαίσιο (Απόφαση ΔΥΓ3(α)/οικ. 18910, ΦΕΚ390Β/21-3-2013) το οποίο, παρ’ όλες τις ατέλειες που έχει, είναι αρκετά αναλυτικό. Όμως μέχρι σήμερα οι κ.μ. δεν έχουν την ανάπτυξη που αναμενόταν. Οι αιτίες πολλές και γνωστές. Αν και η ισχύουσα νομοθεσία προβλέπει ρητώς συγκεκριμένες χρονικές προθεσμίες για τις εγκριτικές διαδικασίες σε κάθε διοικητικό επίπεδο, αυτές συχνά δεν τηρούνται. Μεγάλο χρονικό διάστημα για την έγκριση τους από τον ΕΟΦ, την Επιτροπή Δεοντολογίας (ΕΕΔ), από τα επιστημονικά συμβούλια των νοσοκομείων, τις διοικήσεις αυτών… Οι διαδικασίες βελτιώθηκαν όσον αφορά τον ΕΟΦ, την ΕΕΔ και οι χρόνοι έγκρισης ή απόρριψης τους είναι εντός των προβλεπομένων ορίων. Η διαδικασία όμως έγκρισης και υλοποίησης των κ.μ από τις Υγειονομικές Περιφέρειες (ΥΠΕ) και τα νοσοκομεία, παραμένει ένα εμπόδιο. Είναι ενδεικτικό πως σε αρκετά μεγάλα νοσοκομεία και ΥΠΕ παρατηρούνται αδικαιολόγητα μεγάλες καθυστερήσεις στην έγκριση των μελετών, κατά παράβαση της κείμενης νομοθεσίας ή εξαιτίας άλλων εμποδίων τα οποία λειτουργούν ανασχετικά στην ομαλή αποζημίωση των ερευνητών κ.ο.κ.

Σε όλα τα συνέδρια που έχουν διεξαχθεί με αντικείμενο τις κ.μ, διαπιστώνεται ότι η καθυστέρηση στα νοσοκομεία, αλλά και η άρνηση τους να διεξάγουν κ.μ που οφείλεται σε τείχη που υψώνονται λόγω της γραφειοκρατίας και μάλιστα στην διαχείριση των οικονομικών. Όλοι επικαλούνται ότι δεν μπορούν να γίνουν οι απαραίτητες πληρωμές στους γιατρούς και τα νοσοκομεία από τις εταιρείες που διεξάγουν τις κ.μ γιατί δεν υπάρχουν οι αντίστοιχοι κωδικοί στο λογιστικό σύστημα, στο πληροφοριακό σύστημα, στο δημόσιο λογιστικό… Επίσης ότι το νοσοκομείο δεν μπορεί να χρησιμοποιήσει τους οικονομικούς πόρους που προέρχονται από τις κ.μ για να μπορέσει να βελτιώσει τις συνθήκες του ιατροτεχνολογικού εξοπλισμού και των χώρων του νοσοκομείου. Όπως αναλύεται παρακάτω όλα αυτά τα προβλήματα που αναφέρονται είναι ήδη λυμένα από την κείμενη νομοθεσία και μπορούν να εφαρμοσθούν από όλους τους εμπλεκόμενους (οικονομικές υπηρεσίες, διαχειρίσεις νοσοκομείων…). Με την νέα νομοθεσία για τις κ.μ, λόγω της ενσωμάτωσης του νέου κανονισμού 536/2014 στο εθνικό δίκαιο, θα πρέπει να γίνει πιο αυστηρό το πλαίσιο των χρονικών εγκρίσεων για όλους τους εμπλεκόμενους αλλά και των διαδικασιών οι οποίες υπάρχουν και δεν εφαρμόζονται. Μόνο έτσι θα μπορέσει η Ελλάδα να γίνει ανταγωνιστική για την προσέλκυση των κ.μ αλλά και να μάθουμε επιτέλους πόσο συμβάλουν στην εθνική οικονομία. Γιατί όλοι μιλούν για 80.000.000€ που μπορούν να γίνουν 300.000.000€ ή ακόμα και 1δισ. €(!) όμως η αλήθεια δεν αποτυπώνεται μέχρι σήμερα πουθενά. Με την χρήση των λογιστικών εργαλείων που αναφέρονται παρακάτω θα απλοποιηθούν οι διαδικασίες και θα καταγράφει με ακρίβεια ποια είναι η ωφέλεια από τις κ.μ στην εθνική οικονομία. Θα μπορέσουν λοιπόν να γίνουν πιο μεθοδικές προσεγγίσεις για την προσέλκυση τους, θα αξιοποιηθούν τα έσοδα των νοσοκομείων προς όφελος τους (άρα και προς όφελος των ασθενών) και θα μπορέσει η Ελλάδα να γίνει πιο ανταγωνιστική από τις άλλες χώρες.

2. Η λογιστική παρακολούθηση των κλινικών μελετών

2.1 Γενικές επισημάνσεις

Στα πλαίσια υπογραφής σύμβασης κλινικής μελέτης με Φορέα Οικονομικής Διαχείρισης (ΕΛΚΕ/ΕΛΚΕΑ) (Απόφαση ΔΥΓ3(α)/οικ. 18910, ΦΕΚ390Β/21-3-2013) είναι εφικτή η λογιστική παρακολούθηση της υλοποίησης αυτών μέσω του Π.Δ. 146/03 (Κλαδικό Λογιστικό Σχέδιο ΔΜΥ) και στα τρία (3) λογιστικά κυκλώματα (Γ.Λ., Δ.Λ. & Α.Λ.) που προβλέπονται.

Εξαρχής βέβαια πρέπει να τονιστεί ότι η υλοποίηση της κλινικής μελέτης εμπλέκει πολλά αντισυμβαλλόμενα μέρη όπως αυτά καθορίζονται στο σχετικό υπόδειγμα σύμβασης. Συγκεκριμένα συμμετέχουν ο χορηγός που είναι συνήθως η φαρμακευτική εταιρεία που επιχορηγεί το συνολικό πρόγραμμα, ο κύριος ερευνητής που είναι ο υπεύθυνος Ιατρός / Διευθυντής κλινικής εντός της οποίας πραγματοποιείται η μελέτη, το Νοσοκομείο και τέλος ο Φορέας Διαχείρισης του έργου που είναι είτε ο ΕΛΚΕ δηλ. ο Ειδικός Λογαριασμός Έρευνας που εντάσσεται σε κάποιο Πανεπιστήμιο, είτε ο ΕΛΚΕΑ την διαχείριση του οποίου έχει η αρμόδια Υγειονομική Περιφέρεια.

Η παρακολούθηση των γεγονότων που επηρεάζουν καθ΄ οποιοδήποτε τρόπο την λειτουργία του Νοσοκομείου και παρακολουθούνται λογιστικά από αυτό, περιγράφονται στην συνέχεια.

2.2. Διαδικασίες έγκρισης / σύμβασης

Στα πλαίσια προγραμματισμού υλοποίησης κλινικών μελετών ο κύριος ερευνητής καταθέτει στη γραμματεία του Επιστημονικού Συμβουλίου τον φάκελο μελέτης όπου πρωτοκολλείται. Το πρωτόκολλο κατάθεσης καθώς και η σχετική σύμβαση προωθείται στην Διοίκηση του Νοσοκομείου. Ο Διοικητής λαμβάνοντας υπόψη και την γνώμη του Επιστημονικού Συμβουλίου καθώς και τα κοστολογικά δεδομένα προχωρά στην υπογραφή της σύμβασης διεξαγωγής της μελέτης ύστερα από σύμφωνη γνώμη του Διοικητικού Συμβουλίου. Για την αξιολόγηση του φακέλου κατάθεσης και της σύμβασης, το Νοσοκομείο εισπράττει το ποσό των πεντακοσίων (500) ευρώ, ανεξαρτήτως της έκβασης υλοποίησης της μελέτης.(γεγονός Α1).

Με την τελική έγκριση υλοποίησης της μελέτης, από το σύνολο του προϋπολογισμού του έργου, μίνιμουμ 15% θεσμοθετείται υπέρ του Νοσοκομείου το οποίο αποδίδεται κατά την εξέλιξη της μελέτης αναλογικά με το ποσοστό υλοποίησης, όπως αυτό παρακολουθείται από τον φορέα διαχείρισης ΕΛΚΕ/ΕΛΚΕΑ. Το ποσοστό αυτό μπορεί να αυξηθεί κατά 5% επιπλέον εφόσον αποδεικνύεται η ιδιαίτερη συμβολή του Νοσοκομείου στην εκτέλεση του έργου. Η απόδοση του ποσοστού αυτού γίνεται στο Νοσοκομείο είτε από τον ΕΛΚΕΑ απευθείας, είτε από τον χορηγό της μελέτης, αν υπεύθυνος οικονομικής διαχείρισης είναι ο ΕΛΚΕ. (γεγονός Α2).

Για την περάτωση της κλινικής μελέτης ενδεχομένως να απαιτηθούν εργαστηριακές και διαγνωστικές εξετάσεις, για την διενέργεια των οποίων δαπανώνται ανθρώπινοι και υλικοί πόροι που επιβαρύνουν τον Προϋπολογισμό του Νοσοκομείου. (γεγονός Α3). Η κοστολόγηση αυτών γίνεται από τις αρμόδιες Υπηρεσίες του Νοσοκομείου, βάσει των επίσημων τιμοκαταλόγων τους και κατόπιν τιμολογούνται προς τον χορηγό της μελέτης. (γεγονός Α4).

2.3 Λογιστικές διαδικασίες

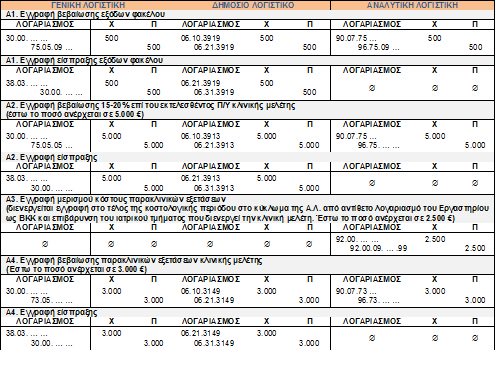

Η λογιστική παρακολούθηση των τεσσάρων (4) γεγονότων που εμπλέκουν την ενεργή συμμετοχή των υπηρεσιών του Νοσοκομείου επιτυγχάνεται και στα τρία (3) λογιστικά κυκλώματα που συλλειτουργούν στα πλαίσια του Π.Δ.146/2003. Μάλιστα το Π.Δ. έχει προνοήσει για την παρακολούθηση των κ.μ. σε ιδιαίτερους λογαριασμούς.

Συγκεκριμένα για το γεγονός Α1 της είσπραξης των πεντακοσίων ευρώ για την εξέταση του φακέλου χρησιμοποιείται ο ΚΑ Εσόδου 3919 του Δ.Λ. «Λοιπά έσοδα από την επιχειρηματική δράση» ο οποίος συνδέεται με τον κωδικό 75.05.09 «Λοιπά έσοδα από επιχειρηματική δράση» της Γ.Λ. ενώ πιστώνεται και ο λογαριασμός 96.75.09 της Α.Λ.

Για το γεγονός Α2 της τμηματικής είσπραξης 15-20% του προϋπολογισμού του έργου χρησιμοποιείται ο ΚΑ Εσόδου 3913 του Δ.Λ. «Έσοδα από επιστημονικές έρευνες» που συνδέεται με τον κωδικό 75.05.05 «Έσοδα από επιστημονικές έρευνες» της Γ.Λ. Στην Α.Λ ο αντίστοιχος 96.75.05 δύναται να αναλύεται σε υπολογαριασμούς ώστε να προκύπτει το έσοδο ανά κλινική και ανά έργο. Αυτή η πρακτική εξυπηρετεί αφενός την τμηματική και διαχειριστική παρακολούθηση του εσόδου κάθε έργου αλλά αφετέρου και την παρακολούθηση του εσόδου από όλες τις κ.μ. που διενεργεί η κάθε κλινική. Η σχεδιαζόμενη ανάλυση του λογαριασμού της Α.Λ. ενδεικτικά θα ήταν:

96.75.05.ΧΧ όπου ΧΧ ο κωδικός του τμήματος 96.75.05.ΧΧ.ΧΧΧΧ όπου η κατάληξη θα αναφέρεται στην αρίθμηση των κλινικών μελετών που διενεργεί κάθε τμήμα.

Εδώ πρέπει να σημειωθεί ότι τόσο το γεγονός Α1 όσο και το Α2 δεν έχουν αντικριζόμενα κόστη, ώστε να απεικονίζονται στα λοιπά έσοδα δραστηριότητας της κατάστασης αποτελεσμάτων χρήσης και δεν επηρεάζουν τον προσδιορισμό του μικτού αποτελέσματος.

Αντίθετα τα γεγονότα Α3 & Α4 επηρεάζουν την παραγωγική δραστηριότητα του Νοσοκομείου καθώς δεσμεύουν πόρους του προϋπολογισμού του. Συνεπώς το κόστος από την πραγματοποίηση των εργαστηριακών εξετάσεων καθώς και το έσοδο, μέσω λογαριασμών 73 της Γ.Λ,. από την κοστολόγησή τους επηρεάζει το μικτό αποτέλεσμα. Ιδιαίτερη μνεία θα πρέπει να γίνει μόνο στο κύκλωμα της Αναλυτικής Λογιστικής. Το ευρισκόμενο κόστος των εξετάσεων αυτών θα πρέπει να κατανέμεται σε διακριτούς υπολογαριασμούς 92.00.ΧΧ των Κυρίων Κέντρων Κόστους μετά τον μερισμό των εργαστηρίων που συμπεριφέρονται ως Βοηθητικά Κέντρα Κόστους στην διαδικασία απορρόφησης του κόστους. Αντίστοιχα δύναται και το έσοδο από την τιμολόγηση των εξετάσεων αυτών να παρακολουθηθείτε σε ιδιαίτερους υπολογαριασμούς του 96.73 των κέντρων εσόδου δηλαδή των κλινικών.

2.4 Χρήση φορολογικών παραστατικών

Από 1/4/2015, τα Δημόσια Νοσοκομεία έχουν δικό τους ΑΦΜ (άρθρο 7 Ν. 3329/2005 ΦΕΚ 81/Α/2005). Ως ΝΠΔΔ για τις υπηρεσίες που υπόκεινται σε ΦΠΑ, υποχρεούνται σε έκδοση τιμολογίων (άρθρο 8 του Ν. 4308/2014, ΠΟΛ 1003/2014 παρ. 8.1.1 & 8.9.1). Συνεπώς το Νοσοκομείο, για την είσπραξη των ποσών που αφορούν κ.μ. (500 € και ποσοστό 15%), θα εκδίδει αντίστοιχα τιμολόγια δεδομένου ότι οι υπηρεσίες αυτές υπάγονται σε ΦΠΑ.

Άρα για την βεβαίωση των εξόδων μελέτης φακέλου των 500,00 ευρώ, εκδίδεται τιμολόγιο (ΤΠΥ) προς τους χορηγούς της μελέτης (γεγονός Α1). Επίσης τιμολόγιο εκδίδει και για την αμοιβή που εισπράττει από την υλοποίηση της κ.μ. κατά 15-20% είτε προς τον χορηγό είτε απευθείας προς τον φορέα οικονομικής διαχείρισης ΕΛΚΕΑ (γεγονός Α2) με σαφή και αναλυτική περιγραφή.

Ως προς την τιμολόγηση των εργαστηριακών εξετάσεων που απαιτούνται για την διεξαγωγή της μελέτης μετά την κοστολόγησή τους εκδίδεται παραστατικό (ΑΠΥ) προς τον χορηγό με αναλυτική περιγραφή των εξετάσεων αυτών (γεγονός Α4).

Στην εκκαθάριση δηλ. κατά την είσπραξη των παραπάνω συναλλαγών το Νοσοκομείο εκδίδει Γραμμάτιο Είσπραξης όπως έχει καθοριστεί από το έντυπο Δ5 241 του Υ.Υ.Κ.Α.

3. Προμήθεια απαραίτητου ιατροτεχνολογικού εξοπλισμού

Τα έσοδα από τις κ.μ μπορούν να αξιοποιηθούν από το νοσοκομείο για την προμήθεια ιατροτεχνολογικού εξοπλισμού, αναλωσίμων ή ακόμα και για υπηρεσίες. Η ανάγκη για τα παραπάνω εντάσσεται στο πρόγραμμα προμηθειών και ακολουθούνται οι διαγωνιστικές διαδικασίες που προβλέπονται στην ισχύουσα νομοθεσία για τις δημόσιες συμβάσεις και το δημόσιο λογιστικό. Οι διαδικασίες αυτές δεν είναι ούτε χρονοβόρες ούτε γραφειοκρατικές όπως λέγεται και γράφεται, απλά απαιτούν συνέπεια και γνώση από όλους τους εμπλεκόμενους(διοίκηση, ιατρικό νοσηλευτικό και διοικητικό προσωπικό) και σωστό προγραμματισμό.

4. Συμπεράσματα

Η υλοποίηση των κ.μ. από τα Νοσοκομεία έχει πολλαπλά οφέλη. Επιγραμματικά:

– Η προαγωγή της έρευνας στο χώρο της Υγείας όπως εξάλλου αναφέρεται στους σκοπούς λειτουργίας, των Οργανισμών των Νοσοκομείων. Το Νοσοκομείο πλέον βρίσκεται στο επίκεντρο της εξέλιξης.

– Η συμβολή του προσωπικού (Ιατρικού και Νοσηλευτικού) στην επίτευξη των μελετών και άρα η μεταδιδόμενη τεχνογνωσία σε αυτό. Επιπλέον εμφυσάτε το αίσθημα δημιουργικής συμβολής και χρηστικότητας στους εργαζομένους. Τα ηθικά κίνητρα αυτής της συμμετοχής έχουν ανυπολόγιστη θετική επίδραση στην ψυχολογία του προσωπικού που συνεχώς δοκιμάζεται κατά την εκτέλεση των καθηκόντων του, ιδιαίτερα στις σημερινές συνθήκες.

– Η οικονομική επιβράβευση του προσωπικού μέσω των θεσπιζόμενων αμοιβών τους.

– Τα οικονομικά οφέλη του Νοσοκομείου από την συμμετοχή του στην υλοποίηση των μελετών. Ειδικότερα στην χρονική περίοδο που διανύουμε των «ψαλιδισμένων» προϋπολογισμών μπορεί να αποτελέσει σημαντικό και ολοένα αυξανόμενο οικονομικό κεφάλαιο που να καλύπτει μέρος των σκοπών του, (αύξηση των εσόδων του με συνέπεια το όφελος προς τους ασθενείς).

– Η δημιουργία ευγενούς άμιλλας μεταξύ των τμημάτων του Νοσοκομείου ώστε η συμμετοχή στην υλοποίηση τέτοιων κλινικών να αποτελεί κίνητρο ολοένα και αυξανόμενης ενεργής βούλησης. Αυτό μπορεί να υποβοηθηθεί επιπλέον μέσα στα πλαίσια παρακολούθησης και υλοποίησης τμηματικών Προϋπολογισμών ώστε το οικονομικό όφελος, μέσω της εφαρμογής της Αναλυτικής Λογιστικής, να επικαρπώνεται από το συγκεκριμένο τμήμα. Αυτό το πλεόνασμα εν συνεχεία μπορεί να διατεθεί για σκοπούς προαγωγής του έργου του όπως π.χ. η επένδυση μέσω αγοράς πρωτοπόρων ιατρικών μηχανημάτων ή η δυνατότητα επιχορηγούμενης εκπαίδευσης του προσωπικού του.

Για όλους τους ανωτέρω λόγους είναι καθήκον όλων των εμπλεκόμενων φορέων να ενισχύσουν την απρόσκοπτη διενέργεια των κ.μ. στους χώρους των Νοσοκομείων και να επιλύσουν μέσω του θεσμικού πλαισίου κάθε πρόβλημα που τυχόν θα ανακύψει.

5. Λογιστικές εγγραφές

Comments (0)