Κάμψη των εσόδων των επιχειρήσεων παροχής ιδιωτικών υπηρεσιών υγείας στην Ελλάδα σημειώθηκε το 2020 λόγω της πανδημίας, σύμφωνα με κλαδική μελέτη της ICAP.

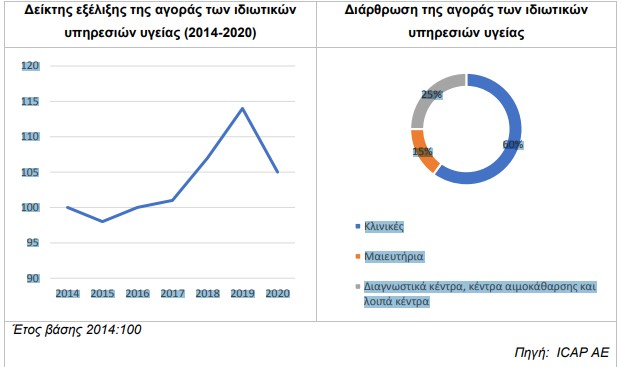

Η συνολική αγορά των ιδιωτικών υπηρεσιών υγείας (βάσει αξίας) παρουσίασε μείωση της τάξης του 8% το 2020 σε σχέση με το 2019 ως αποτέλεσμα της πανδημίας του κορονοϊού, όπως εξήγησε η Διευθύντρια Οικονομικών – Κλαδικών Μελετών της ICAP Σταματίνα Παντελαίου.

Στην εν λόγω μελέτη εξετάστηκαν τομείς των γενικών θεραπευτηρίων, των μαιευτικών – γυναικολογικών κλινικών, των διαγνωστικών κέντρων – κέντρων αιμοκάθαρσης και λοιπών κέντρων, εξετάζοντας την πορεία και τις προοπτικές τους. Σημειώνεται ότι τα ιδιωτικά θεραπευτήρια διακρίνονται σε μεγάλες πολυδύναμες κλινικές, σε μεσαίες και μικρότερες μονάδες.

Ο «τυφώνας» της πανδημίας είχε ως αποτέλεσμα στο πρώτο lockdown την υπουργική απόφαση για την προσωρινή αναστολή λειτουργίας όλων των τακτικών χειρουργείων των ιδιωτικών κλινικών της χώρας. Επίσης απαγορεύτηκαν οι επισκέψεις στα ιδιωτικά διαγνωστικά κέντρα.

Αξιοσημείωτο είναι ότι οι ιδιώτες πάροχοι υπηρεσιών υγείας με έδρα στις τουριστικές περιοχές της χώρας είχαν σημαντικές συνέπειες στα έσοδά τους.

Αναλυτικά κατά κατηγορία:

- γενικές, ειδικές, νευροψυχιατρικές κ.ά.: μείωση της τάξης του 9%

- μαιευτικές – γυναικολογικές κλινικές: μείωση της τάξης του 6,5%.

- διαγνωστικά κέντρα, κέντρα αιμοκάθαρσης και λοιπά κέντρα: μείωση της τάξης του 6% την περίοδο 2020/19.

Οι κλινικές αποσπούν το μεγαλύτερο μερίδιο στο σύνολο της αγοράς των ιδιωτικών υπηρεσιών υγείας, το οποίο εκτιμάται στο 60% περίπου για το 2019, όπως διασαφηνίζει ο Senior Consultant Οικονομικών Μελετών της ICAP, Κωνσταντίνος Παλαιολόγος o οποίος επιμελήθηκε της εν λόγω κλαδικής μελέτης. Σύμφωνα με τον ίδιο, οι μαιευτικές κλινικές συγκεντρώνουν περίπου το 15% των συνολικών εσόδων, ενώ το υπόλοιπο 25% μοιράζονται τα ιδιωτικά διαγνωστικά κέντρα – κέντρα αιμοκάθαρσης & λοιπά κέντρα. Στην κατηγορία των κλινικών, οι γενικές κλινικές αντιπροσωπεύουν μερίδιο της τάξης του 84%, οι νευροψυχιατρικές κλινικές και οι κλινικές αποκατάστασης μοιράζονται από κοινού μερίδιο περίπου 11% και το υπόλοιπο μοιράζονται οι ειδικές, μικτές και άλλες κατηγορίες.

Επιμέρους ζητήματα

Άξιο αναφοράς είναι ότι μεγάλα ιδιωτικά θεραπευτήρια της Αθήνας άλλαξαν ιδιοκτησιακό καθεστώς, ενώ το ίδιο συνέβη και για συγκεκριμένα διαγνωστικά κέντρα.

Εκτός από την πανδημία ο κλάδος αντιμετωπίζει προβλήματα ρευστότητας του δημοσίου τομέα, τη στενότητα στην τραπεζική χρηματοδότηση τα μέτρα της Πολιτείας περί μείωσης των δαπανών υγείας.

Επίσης, πρέπει να προσμετρηθεί η επιβάρυνση από την επιβολή του Νόμου 4172/2013, τα γωστά ως clawback και rebate, τις παρεχόμενες υπηρεσίες σε ασφαλισμένους του ΕΟΠΥΥ.

Χρηματοοικονομική ανάλυση των επιχειρήσεων

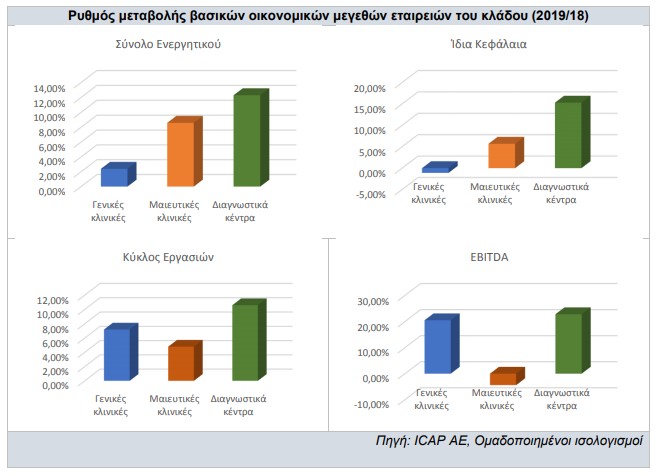

Με βάση 16 επιλεγμένους αριθμοδείκτες για την τελευταία πενταετία, συνετάχθη ομαδοποιημένος ισολογισμός (για την 2ετία 2018-2019) βάσει αντιπροσωπευτικού δείγματος 45 επιχειρήσεων εκμετάλλευσης ιδιωτικών κλινικών, 10 επιχειρήσεων εκμετάλλευσης μαιευτικών κλινικών και 35 επιχειρήσεων εκμετάλλευσης διαγνωστικών κέντρων – μονάδων αιμοκάθαρσης & λοιπών κέντρων. Από την ανάλυση εξάγονται τα συμπεράσματα:

Ιδιωτικές κλινικές

- Ο χώρος παρουσίασε αύξηση 2,4% το 2019 σε σχέση με το 2018 κυρίως λόγω της αύξησης των διαθεσίμων αλλά και των παγίων.

- Αντίθετα, τα ίδια κεφάλαια μειώθηκαν κατά 1,1%.

- Μειωμένες εμφανίζονται οι μεσομακροπρόθεσμες υποχρεώσεις και προβλέψεις κατά 13,1% σε αντίθεση με τις βραχυπρόθεσμες υποχρεώσεις οι οποίες αυξήθηκαν κατά 18%.

- Τα συνολικά έσοδα των ιδιωτικών κλινικών του δείγματος παρουσίασαν αύξηση 7,2% το 2019/18.

- Σε σχέση με το τελικό καθαρό αποτέλεσμα των γενικών κλινικών, κέρδη καταγράφονται το 2019 έναντι ζημιών το 2018 λόγω της αύξησης του λειτουργικού αποτελέσματος.

- Τα EBITDA αυξήθηκαν κατά 20,5%.

Μαιευτικές – γυναικολογικές κλινικές:

- αυξημένο κατά 8,6% εμφανίζεται το σύνολο του ενεργητικού το 2019 σε σχέση με το 2018 ως αποτέλεσμα της αύξησης των καθαρών παγίων.

- Τα ίδια κεφάλαια αυξήθηκαν κατά 5,7%.

- Αύξηση 22,6% καταγράφουν οι μεσομακροπρόθεσμες υποχρεώσεις και προβλέψεις σε αντίθεση με τις βραχυπρόθεσμες υποχρεώσεις οι οποίες μειώθηκαν κατά 9,2%.

- Αύξηση εμφάνισαν τα συνολικά έσοδα των κλινικών του δείγματος σε ποσοστό 4,8% το 2019/18.

- Αναφορικά με το τελικό καθαρό αποτέλεσμα, σημαντικότατη αύξηση εμφανίζουν τα κέρδη προ φόρου εισοδήματος λόγω της μεγάλης μείωσης των μη λειτουργικών εξόδων.

- Τα EBITDA μειώθηκαν κατά 4,4%.

Διαγνωστικά κέντρα – κέντρα αιμοκάθαρσης & λοιπά κέντρα,

- το σύνολο του ενεργητικού εμφάνισε αύξηση 12,3% το 2019 σε σχέση με το 2018 κυρίως λόγω της αύξησης των παγίων.

- τα ίδια κεφάλαια αυξήθηκαν κατά 90 95 100 105 110 115 120 2014 2015 2016 2017 2018 2019 2020 60% 15% 25% Κλινικές Μαιευτήρια Διαγνωστικά κέντρα, κέντρα αιμοκάθαρσης και λοιπά κέντρα 15,3%.

- Ελαφρώς αυξημένες εμφανίζονται οι μεσομακροπρόθεσμες υποχρεώσεις και προβλέψεις (2,6%), ενώ μεγαλύτερη είναι η αύξηση για τις βραχυπρόθεσμες υποχρεώσεις (14,6%).

- Τα συνολικά έσοδα των εταιρειών του δείγματος παρουσίασαν αύξηση 10,6% το 2019/18.

- Σε σχέση με το τελικό καθαρό αποτέλεσμα, αύξηση 18,4% εμφανίζουν τα κέρδη προ φόρου εισοδήματος.

- Τα EBITDA αυξήθηκαν κατά 22,8%.

Comments (0)